日期 - 8/26/2020

消费电子行业的发展,通讯领域网络产品的需求,全球连接器市场规模持续增长,行业呈专业化细分趋势,前10大厂商占行业市场份额的38%,以下是连接器行业现状分析。

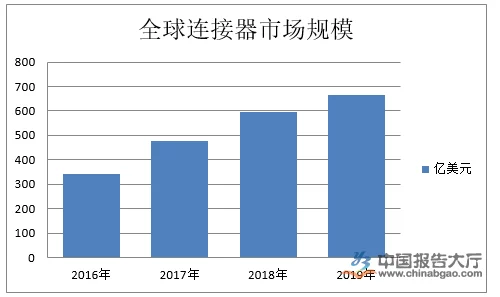

连接器作为构成整机电路系统电气连接必需的基础元件之一,已广泛应用于航空、航天、军事装备、通讯、计算机、汽车、工业、家用电器等领域。根据连接器行业分析数据,2019年全球连接器市场规模达667亿美元,较2018年提升了11%,连续两年保持两位数的增长率,且自2012年以来年复合增长率约为5%。

根据连接器行业现状分析数据,2019年中国地区连接器市场规模为209亿美元,较上年同比增长9.42%,占据了全球31.4%的市场份额,是全球巨大的连接器市场。连接器作为实现信息化的基础元器件,受益于信息化建设投入不断扩大,2010年到2019年,我国连接器市场规模由108.33亿美元增长到209亿美元,年复合增长率8.56%,显著高于全球同期4.8%的增速。

从内容角度来分,连接器可以主要分为光连接器和电连接器,本报告重点分析电连接器。电连接器一般由三部分组成,即接触件、基座和外壳:接触件的作用是导通信号,一般所用材料为铜,具有优良的导电性能、导热性能及机械加工性能;基座的作用是支撑接触件及绝缘,一般所用材料为各种树脂,具有优良的电性能、热性能、质量轻;外壳的作用是屏蔽及保护基座,所用材料比较多,有铜、铝等。电连接器也是电子电路中连接的桥梁,是很多设备中的基础电子元件。

从外形来划分,可分为圆形电连接器、矩形电连接器;从频率角度,可分为低频连接器和射频连接器;按连接方式分为螺纹连接、卡口连接、卡锁连接、推拉式连接、直插式连接等;按接触体端接形式分为压接、焊接、绕接、螺钉固定;按环境保护分为耐环境电连接器和普通电连接器。

目前,我国连接器行业各细分领域已涌现出一批技术水平高、自主研发能力强、资金规模雄厚、拥有自主品牌的本土企业,国内连接器行业的发展阶段正处于从初创阶段步入规模化阶段的关键时期,行业集中度和领先企业的进入壁垒将加速提高,因此凭借规模效应和研发优势的细分领域龙头加速成长可期。连接器行业现状分析指出,随着国内连接器产业进入成熟生命周期,龙头企业并购速度、质量有望进一步提高。

2020年年初,我国完整的TD-LTE产业链已经初步形成。4G向5G演进的趋势日渐明朗,中国移动更是走在全球5G的前面,已经成功和全球9家运营商签署TD-LTE协议,将推动在全球建成26个TD-LTE 试验网。TD-LTE的部署建设高潮,将使全球无线基础设施设备方面的支出恢复增长,扭转之前连续两年的下滑局面,包括华为、大唐、中兴、海思、爱立信、诺基亚、西门子、摩托罗拉、上海贝尔等国内外电信设备制造商都推出了商用或者预商用的产品。

展望未来,我国连接器市场规模仍将保持较高的增速水平,预计2020年全球连接器市场规模有望突破600亿美元,国内连接器市场规模接近1700亿元,对应复合增长率仅为1.3%,而国内连接器市场规模复合增长率有望达10.9%,我国连接器市场仍将保持积极稳健的向上发展趋势,以上便是连接器行业现状分析所有内容了。